ĪĪĪĪ6į┬5╚šŻ¼Į╗═©▀\▌ö▓┐▐k╣½Åd░l▓╝ĪČĻPė┌▀Mę╗▓Įū÷║├Ą└┬Ę┐═▀\┬ōŠW╩█Ų▒ėąĻP╣żū„Ą─═©ų¬ĪĘ(Ž┬ĘQĪČ═©ų¬ĪĘ)Ż¼ī”Ą└┬Ę┐═▀\┬ōŠW╩█Ų▒╣żū„Įo│÷┴╦├„┤_Ą──┐ś╦Ż║Į±─Ļ─ĻĄūŪ░╩ū┼·27éĆ╩ĪĘ▌╩Īė“Ą└┬Ę┐═▀\┬ōŠW╩█Ų▒ŽĄĮyų„¾w╣ż│╠═Ļ│╔Ż╗├„─Ļ─ĻĄūŪ░Ż¼╚½ć°Ą└┬Ę┐═▀\┬ōŠW╩█Ų▒ŽĄĮyš¹¾w═Č╚ļ▀\ĀIĪŻßjßä┴╦Į³╚²─ĻĄ─ć°╝ę╝ēŲ¹▄ćŲ▒ŠWĮj╩█Ų▒ŲĮ┼_ĮKė┌ę¬═Č╚ļ▀\ĀI┴╦ĪŻ

ĪĪĪĪĮ╗═©▀\▌ö▓┐▐k╣½Åd┤╦┤╬░l▓╝Ą─▀@Ę▌ĪČ═©ų¬ĪĘīŹļH╔Ž╩ŪĪČĮ╗═©▀\▌ö▓┐▐k╣½ÅdĻPė┌åóäė╩ū┼·╩Īė“Ą└┬Ę┐═▀\┬ōŠW╩█Ų▒ŽĄĮyĮ©įOėąĻP╩┬ĒŚĄ─═©ų¬ĪĘŻ©Åd▀\ūųĪ▓2013Ī│331╠¢Ż®║═ĪČĮ╗═©▀\▌ö▓┐▐k╣½ÅdĻPė┌╝ė┐ņ═Ų▀M╩Īė“Ą└┬Ę┐═▀\┬ōŠW╩█Ų▒ŽĄĮyĮ©įOėąĻP╩┬ĒŚĄ─═©ų¬ĪĘŻ©Åd▀\ūųĪ▓2014Ī│81╠¢Ż®ā╔Ę▌╬─╝■Ą─Š▀¾w┬õĄž┤ļ╩®Ż¼ę▓┐╔ęį┐┤ū„╩ŪŲ¹▄ćŲ▒ŠW╩█ŲĮ┼_Ī░ć°╝ęĻĀĪ▒ø_┤╠ļAČ╬Ą─╣żū„▓┐╩ĪŻÅ─2013─Ļķ_╩╝ĘųĄžģ^įć³cĄĮ¼Fį┌Ż¼▀@éĆŲĮ┼_īŹļH╔ŽęčĮø╗Iéõ┴╦Į³╚²─ĻŻ¼Ųõš²╩Į═Č╚ļ▀\ĀIätꬥ╚ĄĮ2016─Ļ─ĻĄūĪŻ╣½┬Ę┐═▀\╩ął÷ĖéĀÄų„¾w║═╦∙ėąųŲĮYśŗĄ─Å═ļsąįęį╝░Ąžė“▓Ņ«ÉĄ╚Ą╚Č╝╩Ū┐┤Ą├ęŖĄ─ūĶĄKę“╦žŻ¼ę“┤╦Ż¼┤¾╝ę▀Ć╩Ū║▄╚▌ęū└ĒĮŌŲ¹▄ćŲ▒ŠW╩█ŲĮ┼_Ī░ć°╝ęĻĀĪ▒Ą─ŖÖŖÖüĒ▀tĄ─ĪŻ╚╗Č°Ż¼į┌╗ź┬ōŠWĢr┤·Ż¼ĮøØ·║═╝╝ągĖ’├³Ą─ų▄Ų┌╩Ū░┤į┬ėŗ╦ŃĄ─Ż¼Õe▀^┴╦ūŅ╝čĢrÖCę▓Š═ūóČ©ę¬├µ┼Rę╗ą®ī└▐╬ĪŻ

ĪĪĪĪŲ¹▄ćŲ▒ŠW╩█ŲĮ┼_ūóČ©¤oĘ©Å═ųŲ12306Ą─Ī░é„ŲµĪ▒

ĪĪĪĪ▓╗╔┘├Į¾wį┌ł¾Ą└ėąĻPŲ¹▄ćŲ▒╚½ć°ŠW╩█ŲĮ┼_╝┤īó═Č╚ļ▀\ĀIĄ─Ž¹ŽóĢrŻ¼Č╝▓╗╝sČ°═¼Ąžīó▀@éĆŲĮ┼_┼cĶF┐é▀\ĀIĄ─12306ŲĮ┼_ŽÓ╠ß▓óšōŻ¼į┘┬ōŽĄĄĮ╣½┬Ę┐═▀\├┐─ĻĮ³200ā|╚╦┤╬Ą─ęÄ─ŻŻ©╚ź│²│Ū╩ąĮ╗═©┐═▀\┴┐Ż¼2014─Ļ×ķ190.82ā|Ż®Ż¼Ū░Š░╦Ų║§ĘŪ│Ż╝żäė╚╦ą─ĪŻ

ĪĪĪĪō■ĶF┐éöĄō■Ż¼12306ŠWšŠį┌2015─Ļ┤║▀\Ų┌ķgå╬╚š×gė[ĘÕųĄ▀_367ā|┤╬Ż¼╚šŠ∙╩█Ų▒456.5╚fÅłŻ¼ŠWĮj╩█Ų▒┴┐š╝▒╚▀^░ļŻ¼┐╔ų^│╔┐āņ│╚╗ĪŻĄ½╩ŪŻ¼║▄▀z║ČŻ¼12306Ą─▀@éĆĪ░é„ŲµĪ▒ūóČ©¤oĘ©į┌Ų¹▄ćŲ▒╚½ć°ŠW╩█ŲĮ┼_╔Ž▒╗Å═ųŲŻ¼└Ēė╔ėą╚²Ż║

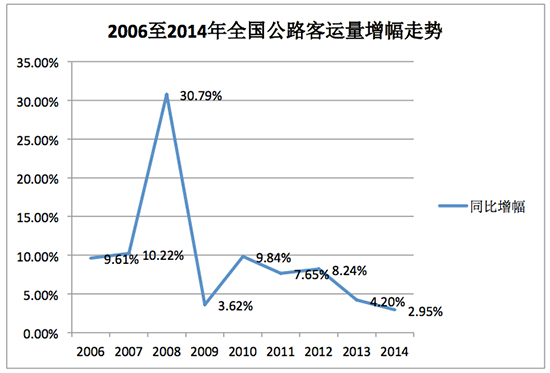

ĪĪĪĪĄ┌ę╗Ż¼Ų¹▄ćŲ▒▓╗┤µį┌Ī░äéąĶĪ▒ĪŻ12306ų«╦∙ęį─▄ē“į┌║▄Č╠Ą─Ģrķg└’╚ĪĄ├Ī░╗╝²į÷╦┘Ī▒ūŅ║╦ą─Ą─įŁę“Š═į┌ė┌╗▄ćŲ▒Ą─Ī░äéąĶĪ▒ę“╦žŻ¼▀@ę╗³c¤oąĶ╣Pš▀š╣ķ_šō╩÷ĪŻį┌╗▄ćŲ▒Ī░ę╗Ų▒ļyŪ¾Ī▒Ą─¼FīŹŪķørŽ┬Ż¼12306Ą─│÷¼Fš²║├×ķ┤¾╝ę╠ß╣®┴╦ę╗éĆōīŲ▒ŲĮ┼_Ż¼Žļ▓╗╗Č╝ļyĪŻČ°Ų¹▄ćŲ▒Ą─Ūķørš²║├ŽÓĘ┤ĪŻļSų°Ė▀╦┘ĶF┬ĘĄ─┐ņ╦┘Ųš╝░║═│ŪļHĮ╗═©ęÄäØĄ─╚š┌ģ═Ļ╔ŲŻ¼╝ė╔Žć°ā╚├±║Į┐═▀\Ą─Ī░ŲĮ├±╗»Ī▒┌ģä▌Ż¼╣½┬Ę┐═▀\Ą─┐═┴„š²į┌▒╗Ęų┴„ĪŻĖ∙ō■Į╗═©▀\▌ö▓┐Įyėŗ╣½ł¾Ż¼░┤┐╔▒╚┐┌ÅĮėŗ╦ŃŻ¼2006─ĻĄĮ2014─Ļķg╚½ć°╣½┬Ę┐═▀\┴┐Ą─į÷Ę∙╩Ū┐é¾w╔Ž╩Ūų─ĻŽ┬ĮĄĄ─Ż¼ŲõųąŻ¼2014─Ļ┐═▀\┴┐Ą─═¼▒╚į÷Ę∙āH×ķ2.95%.

ĪĪĪĪŻ©ūóŻ║öĄō■üĒūįĮ╗═©▀\▌ö▓┐Įyėŗ╣½ł¾Ż¼2007Īóęį╝░2010ų┴2014─Ļ┴∙éĆ─ĻČ╚Ą─┐═▀\┴┐Įyėŗ┐┌ÅĮėąš{š¹Ż®

ĪĪĪĪĄ┌Č■Ż¼Ų¹▄ćŲ▒╚½ć°ŠW╩█ŲĮ┼_Ą─▒│║¾ĮøĀIų„¾wĖ▀Č╚Ęų╔óŪę┤µį┌ģ^ė“▓Ņ«ÉĪŻ12306Ą─▒│║¾ų╗ėąę╗éĆĶF┐éŻ¼Č°╝┤īóė┌─ĻĄū═Č╚ļ▀\ĀIĄ─Ų¹▄ćŲ▒╚½ć°ŠW╩█ŲĮ┼_Ą─▒│║¾ģs╩Ū27éĆ╩ĪĘ▌Ą─Į³Ū¦╝ę┐═▀\╣½╦ŠŻ¼¤ošō╩Ū¾w┴┐▀Ć╩ŪĮøĀI¾wųŲČÓ╔┘Č╝ėąą®▓Ņ«ÉĪŻ▀@ę╗¼FīŹŪķørøQČ©┴╦Ų¹▄ćŲ▒╚½ć°ŠW╩█ŲĮ┼_Ą─Ū░Š░¤oĘ©║═12306ŽÓ╠ß▓óšōĪŻ

ĪĪĪĪĄ┌╚²Ż¼ą┬┼dŲĮ┼_Ą─Ęų┴„ĪŻūŅĮ³Äū─ĻŻ¼░l▀_Ąžģ^Ą─┐═▀\Ų¾śIį┌ą┬╝╝ągę²▀M╔Žę╗ų▒ū▀į┌Ū░├µŻ¼─┐Ū░║▄ČÓ┐═▀\╝»łF▓╗āHėąŠW┘ÅŲĮ┼_Ż¼Č°Ūę▀Ć═©▀^╬óą┼ŲĮ┼_╩█Ų▒ĪŻĖ∙ō■╣Pš▀Ą─ėH╔Ē¾w“ׯ¼╬óą┼╩█Ų▒ŲĮ┼_Ą─│÷¼Fį┌ę╗Č©│╠Č╚╔Ž┐╔ęįĮŌøQŲ¹▄ćŲ▒╩█Ų▒ŲĮ┼_ģ^ė“ĘųĖŅĄ─å¢Ņ}Ż¼«ģŠ╣ČÓĻPūóę╗éĆ╣½▒Ŗ╠¢▓ó▓╗╩Ū╠žäe┬ķ¤®Ż¼┴„│╠╔Ž╔§ų┴▒╚PCČ╦Ė³╝ė┴„Ģ│ĪŻ┴Ē═ŌŻ¼ę╗ą®īŻūóŲ¹▄ćŲ▒ŠW┘ÅĄ─Ą┌╚²ĘĮŲĮ┼_║═į┌ŠĆ┬├ė╬ŲĮ┼_Ą─╝ė╚ļę▓Ęųū▀┴╦▓┐Ęų┴„┴┐ĪŻ┐╔ęŖŻ¼ęŲäė╗ź┬ōŠWĢr┤·ŲĮ┼_Ą─ČÓśė╗»Ż¼īóį┌ę╗Č©│╠Č╚╔ŽĘų╔óą┬╔·Ą─ć°╝ę╝ēŠW╩█ŲĮ┼_Ą─┴„┴┐ĪŻ

ĪĪĪĪ╚ń║╬╠Ä└Ē┼cĄ┌╚²ĘĮŲĮ┼_Ą─ĻPŽĄŻ┐

ĪĪĪĪŠ═į┌Ų¹▄ćŲ▒╚½ć°ŠW╩█ŲĮ┼_▀Ćį┌ŲDļyßjßäĄ─▀@éĆĢrŲ┌Ż¼Ą┌╚²ĘĮŲĮ┼_ģsį┌čĖ╦┘ēč┤¾Ż¼Ģ│═ŠĪó12308ĪóĶFėčŠWĪó╗▄ćŠWĄ╚╝Ŗ╝Ŗß╚ŲŻ¼öy│╠Īó═¼│╠Ą╚į┌ŠĆ┬├ė╬Ų¾śI×ķśŗų■Ė„ūįĄ─┬├ė╬┤¾Į╗═©▓╝Šųę▓╝Ŗ╝Ŗęį▓╗═¼Ą──Ż╩ĮŪą╚ļŲ¹▄ćŲ▒ŠW╩█╩ął÷Ż¼ė├æ¶┴ĢæT║═╩╣ė├ł÷Š░š²į┌čĖ╦┘ą╬│╔ĪŻ─Ū├┤Ż¼å¢Ņ}üĒ┴╦Ż║Ī░ć°ūų╠¢Ī▒Ą─Ų¹▄ćŲ▒ŠW╩█ŲĮ┼_╬┤üĒīó╚ń║╬╠Ä└Ē┼c▀@ą®Ą┌╚²ĘĮŲĮ┼_Ą─ĻPŽĄŻ┐

ĪĪĪĪīŹļH╔ŽŻ¼į┌ć°╝ę╝ēŲĮ┼_Ą─ęÄäØ┬õĄžų«Ū░Ż¼ĄžĘĮ┐═▀\╣½╦Šūįėą╩█Ų▒ŲĮ┼_┼cĄ┌╚²ĘĮŲĮ┼_Ą─ĻPŽĄŽÓī”║═ųCŻ¼Ą┌╚²ĘĮŲĮ┼_═©▀^Ė„ĘNūā═©║═ķWš╣“v┼▓ę▓łį│ų┴╦▀@├┤ČÓ─ĻĪŻĄ½ī”ė┌ć°╝ę╝ēŲĮ┼_│÷¼F║¾Ż¼▀@ĘNŽÓī”║═ųCĄ─ĻPŽĄ─▄ʱčė└mŻ┐īóį§śėčė└mŻ┐ŽÓą┼▀@╩Ū╦∙ėąĄ┌╚²ĘĮŲĮ┼_Č╝║▄ĻPą─Ą─įÆŅ}ĪŻ╣Pš▀šJ×ķŻ¼Ė∙ō■▒Šī├š■Ė«Ą─╩®š■└Ē─ŅŻ¼╩ął÷╗»┐ŽČ©╩Ūę╗éĆ┤¾ĘĮŽ“Ż¼┐┤┐┤╝┤īó│÷┼_Ą─│÷ūŌ▄ćĖ─Ė’ĘĮ░ĖŠ═ų¬Ą└┴╦Ż¼╬┤üĒĄ─Ų¹▄ćŲ▒ŠW┘Åę▓┐ŽČ©Ģ■ū±čŁ╩ął÷╗»Ą─ĘĮŽ“Ż¼æ¬▓╗Ģ■ī”Ą┌╚²ĘĮŲĮ┼_Ą─░lš╣╩®╝ė╚╬║╬Ž▐ųŲĪŻ┐╔ęįįOŽļĄ─Ūķør╩ŪŻ¼ć°╝ę╝ēĄ─ŲĮ┼_ų„ę¬ĮŌøQ╗ź┬ō╗ź═©Ą─å¢Ņ}Ż¼¾w¼F│÷├„’@Ą─╣½╣▓Ę■äšī┘ąįŻ¼Č°Ą┌╚²ĘĮŲĮ┼_ätų„ę¬ĮŌøQ╝ÜĘų╚╦╚║į┌╠žČ©ł÷Š░Ž┬Ą─ąĶŪ¾Ż©╚ń│÷ė╬Ą╚Ż®Ż¼ų┴ė┌Ą┌╚²ĘĮŲĮ┼_─▄ʱī”Įėć°╝ę╝ēŲĮ┼_ęį╝░╚ń║╬ī”Įė─┐Ū░▀Ć▓╗Ą├Č°ų¬ĪŻ